{kind=link}

BITÁCORA FISCAL

El aplicativo informático de subcontratación laboral es una facilidad que ofrece el Servicio de Administración Tributaria (SAT) a los contribuyentes, principalmente a los que presten y perciban servicios de prestación de personal (Outsourcing).

Según lo señalado en el numeral 27, fracción V, de la Ley del Impuesto Sobre la Renta (LISR), artículos 5, fracción II y 32, fracción VIII de la Ley del Impuesto al Valor Agregado (LIVA), para que sea procedente una deducción, o bien, el acreditamiento del Impuesto al Valor Agregado (IVA) se debe cumplir con una serie de tediosos requisitos, como lo son que, cuando se esté en presencia de una subcontratación laboral en términos de la Ley Federal del Trabajo, el contratante deberá obtener del contratista copia de los comprobantes fiscales por concepto de pago de salarios de los trabajadores que le hayan proporcionado el servicio subcontratado, de los acuses de recibo, así como de la declaración de entero de las retenciones de impuestos efectuadas a dichos trabajadores y de pago de las cuotas obrero patronales al Instituto Mexicano del Seguro Social.

Ahora bien, en virtud de lo establecido en las reglas 3.3.1.44. y 3.3.1.45. de la Resolución Miscelánea Fiscal para 2018, se puede cumplir con las obligaciones o requisitos contenidos en los citados artículos con la sola presentación del aplicativo informático a través del Buzón Tributario.

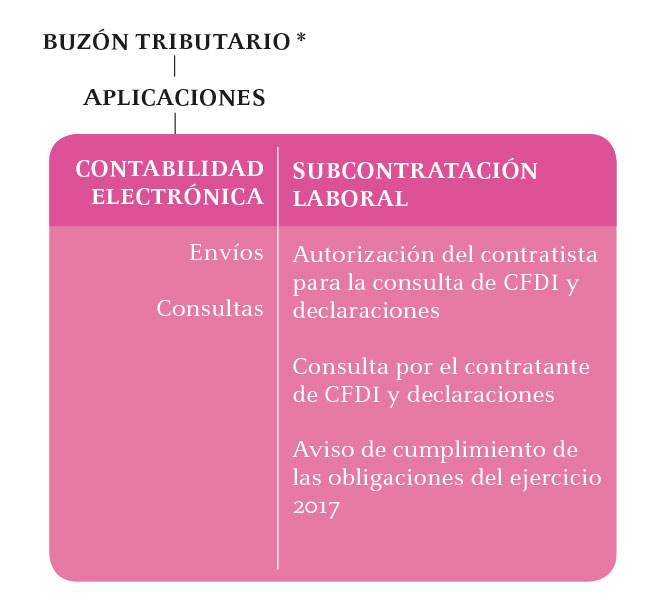

El aplicativo en comento consta de tres apartados, Autorización del contratista para la consulta de CFDI y declaraciones, Consulta por el contratante de CFDI y Declaraciones, y Aviso de cumplimiento de las obligaciones del ejercicio de 2017.

*Buzón Tributario. Recuperado el 27 de abril de 2018, de página https://www.siat.sat.gob.mx/PTSC/

Así, mediante el aplicativo informático en comento, los contratistas a través de la aplicación “Autorización del contratista para la consulta del CFDI y declaraciones”, registrarán la información del contratante y del contrato efectuado, los datos de los trabajadores con los que se presta el servicio de subcontratación, y además autorizará al contratante para que consulte los CFDI´s por concepto de pagos de salario, de pago de cuotas obrero patronales y declaraciones de pago de impuestos.

Una vez efectuado lo anterior, se considera que el contratista opta por ejercer esta facilidad, y por la autorización a cada uno de sus contratistas obtendrá un acuse.

Ahora bien, el contratante para efecto de que se le tenga por dando cumplimiento a los requisitos para la deducción y acreditamiento, contenidos en las disposiciones fiscales antes señaladas, a través del aplicativo informático ingresará a la aplicación “Consulta por el contratante de CFDI y declaraciones”, en donde validará y verificará la información registrada por el contratista, obteniendo un acuse, el cual deberá conservar.

Si el acuse indica que existe alguna inconsistencia, se dan por no cumplidos los requisitos previstos en la LISR y la LIVA, por lo que dichos gastos no podrán ser deducibles, y el IVA que proviene de ellos tampoco podrá acreditarse; inconsistencias que tendrá que revisar el contratante con el contratista y pedirle a este que las solvente.

Referencias bibliográficas