{kind=link}

BITÁCORA FISCAL

El pasado 26 de octubre el Senado de la República aprobó, con 79 votos a favor y 10 en contra, el Paquete Económico 2017, remitiéndolo al Ejecutivo para su posterior promulgación. El Paquete Económico es una propuesta que elabora el Poder Ejecutivo, por medio de la Secretaría de Hacienda y Crédito Público, sobre la distribución y objetivos de los recursos públicos para el próximo año fiscal.

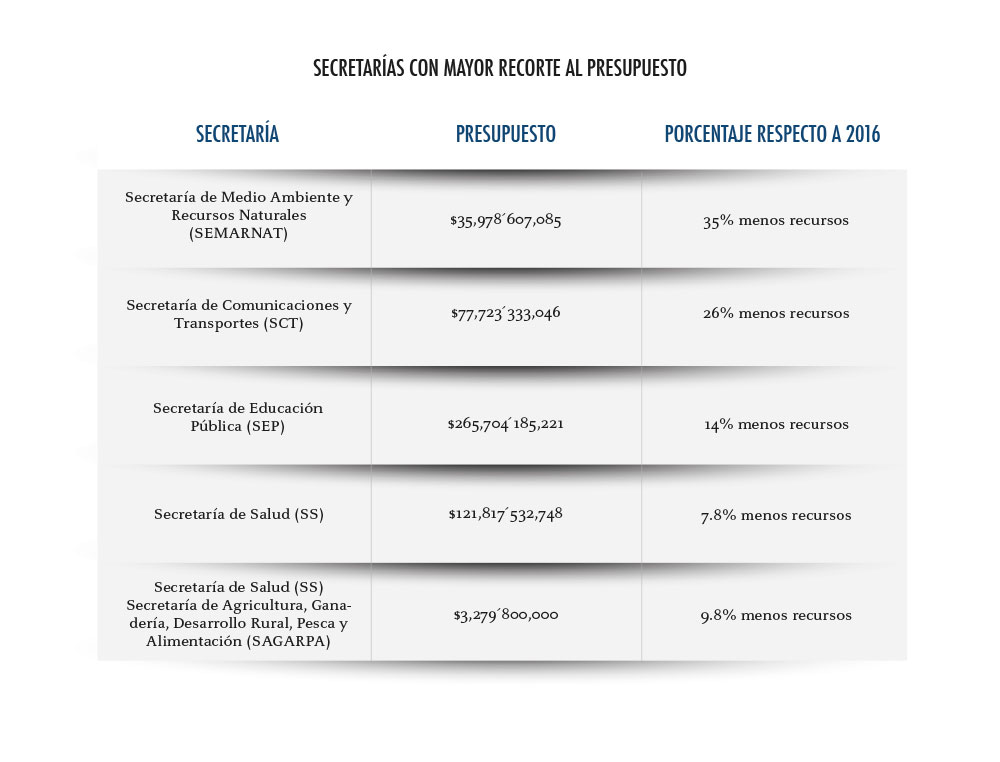

Con la implementación de esta estrategia financiera, el gobierno federal pretende un crecimiento económico del 2% al 3%, contemplando una inflación del 3%. Para esto, se reducirá gradualmente el déficit fiscal, ajustando el gasto público, por lo que habrá un recorte de 239 mil millones de pesos en el gasto del gobierno, que impactarán en el gasto corriente, servicios personales y eficiencia administrativa de los funcionarios y dependencias públicas.

En el mismo tenor, destacan las reducciones a recursos para diversas acciones de prevención del delito, combate a las adicciones, rescate de espacios públicos, y combate al cambio climático; en contraste, las Secretarías de Gobernación (SEGOB), Defensa Nacional (SEDENA) y Marina (SEMAR), la Procuraduría General de la República (PGR), el Consejo Nacional de Ciencia y Tecnología (CONACYT) y el sector cultura, no vieron afectados sus presupuestos para el siguiente año.

Se aplicará un estímulo a los contribuyentes que decidan invertir en el uso de equipos de alimentación de vehículos eléctricos e híbridos, por un 30% del valor de los mismos contra el ISR del ejercicio y de los diez siguientes. También se proponen facilidades administrativas para microempresas que no excedan de cinco millones de pesos, donde pueden determinar sus ingresos acumulables y su base gravable de esta contribución con base en flujo en efectivo, implementando además un régimen de transición para que los inventarios finales de 2016 sean deducibles mediante el sistema de costo de lo vendido.

Las donatarias autorizadas obtendrán hasta el 10% de sus ingresos de actividades diferentes a su objeto social, y podrán apoyar en la realización de proyectos agrícolas y de emprendimiento. En cuanto a las personas físicas, los apoyos económicos o monetarios que se reciban por parte de programas presupuestarios gubernamentales, no se considerarán acumulables. Con el objeto de fomentar el deporte de alto rendimiento, se aplicará un estímulo en este rubro hasta por el 10% del impuesto del ejercicio, que deriven de proyectos de inversiones en instalaciones e infraestructura deportivas.

Por último, se ofrece un crédito aplicable contra el ISR, en materia de investigación y desarrollo, equivalente al 30% de los gastos e inversiones efectuadas por este concepto, y podrá ser hasta de un monto de 1.5 millones de pesos anuales y 50 millones de pesos por contribuyente.

Se podrán acreditar aquellos gastos e inversiones del periodo preoperativo de las empresas, en la declaración correspondiente al primer mes en que se realicen las actividades por las que se deba pagar el IVA o a las que se les aplicará tasa del 0%. Esto quiere decir que aquellas personas morales que no lleguen a realizar dichas actividades, absorberán el impuesto trasladado como consumidores finales.

Para efectos de la importación, tratándose del uso o goce temporal, en territorio nacional, de bienes tangibles cuya entrega material se hubiera efectuado en el extranjero, la base para el cálculo del IVA será el monto de las contraprestaciones de dichos bienes.

También tendrá el tratamiento de exportación sujeta a la tasa del 0% la prestación de los servicios relacionados con las tecnologías de la información, cuando sean aprovechados en el extranjero.

Como medida para identificar patrones de comportamiento de los contribuyentes personas morales, se establece la obligación para los representantes legales de éstas de inscribirse en el Registro Federal de Contribuyentes, estableciendo un mecanismo de control cuando estos se vinculen con empresas evasoras de impuestos.

Respecto a los Comprobantes Fiscales Digitales por Internet (CFDI), el Servicio de Administración Tributaria (SAT) señala que ha identificado que algunos contribuyentes cancelan las facturas que expidieron a sus clientes, con el fin de no acumular el importe facturado como ingreso para efectos del Impuesto Sobre la Renta.

En virtud de lo anterior, para impedir la citada práctica y generar certeza a los contribuyentes a favor de quien se expiden, estos sólo podrán cancelarse cuando la persona a quien se expidió acepte su cancelación, conforme al procedimiento que determine el SAT.

Al contener la fracción V, del artículo 42 del CFF diversos supuestos con base en los cuales la autoridad puede practicar visitas domiciliarias, generando incertidumbre a los contribuyentes al momento de determinar en cual de estos la autoridad basa sus facultades de comprobación, se modificará dividiéndola en incisos que identifiquen plenamente cada hipótesis, con el propósito de generar certeza jurídica a los contribuyentes.

Ahora bien, en el tema de las Revisiones Electrónicas, se ha determinado que el segundo párrafo de la fracción IV del artículo 53-B del CFF, en cuanto faculta a la autoridad para hacer efectiva la cantidad determinada en la preliquidación, transgrede el derecho de audiencia; por lo tanto, se deroga el segundo párrafo del artículo de referencia, otorgando al contribuyente la oportunidad de presentar argumentos y probar lo que a su derecho convenga.

Además, se reforma el artículo 69-F del CFF con el fin de que los contribuyentes que estén sujetos a las revisiones electrónicas que realiza la autoridad fiscal, de conformidad con el artículo 53-B del mencionado Código, y que soliciten un acuerdo conclusivo, accedan a la suspensión de los plazos para concluir la visita, así como para emitir la resolución respectiva.

La implementación de las reformas fiscales para el ejercicio 2017 se enfoca a pequeños grupos con actividades muy específicas, como lo son los proyectos de inversiones en instalaciones e infraestructura deportivas, o bien los que impulsan el uso e implementación de tecnologías que aún no existen en nuestro país, tales como equipos de alimentación de vehículos eléctricos e híbridos.

Por otra parte, en materia tributaria no hay grandes cambios en los ordenamientos fiscales, en virtud de que las modificaciones se pueden considerar como ajustes derivados de la implementación de la reforma fiscal de 2014.

“México prospero”, es la frase que utiliza el Presidente en la carta dirigida a la Cámara de Diputados al proponer el paquete económico de 2017; sin embargo, bajo la expectativa de un crecimiento del 3%, y con el pronóstico de una inflación de tres puntos porcentuales, además de recortes en programas prioritarios en los sectores de salud y educación, el escenario que presenta México en el siguiente ejercicio fiscal es poco alentador; esperamos no se agrave ante distintas variables externas.