{kind=link}

BITÁCORA FISCAL

Iniciativa de incorporación del artículo 69-B Bis al CFF

La pérdida fiscal se obtiene de la diferencia entre los ingresos acumulables del ejercicio y las deducciones autorizadas por la Ley, cuando el monto de estas últimas sea mayor que los ingresos; por lo tanto, en lugar de obtenerse un impuesto a cargo, se tiene una pérdida, monto que el contribuyente tiene derecho a disminuir de la utilidad fiscal en ejercicios posteriores.

En esta tesitura, algunos contribuyentes con la finalidad de disminuir su base gravable del Impuesto Sobre la Renta (ISR), manipulan el resultado de la misma mediante prácticas evasoras, tales como generar, artificialmente, pérdidas fiscales.

Así las cosas, las empresas por medio de operaciones con partes relacionadas, reestructuraciones o reorganizaciones corporativas −entre otras pericias− eluden la transmisión y uso indebido de las referidas pérdidas, actos que en su mayoría, no poseen lógica de ser, y no guardan congruencia con la razón de negocios.

Siendo tal la situación, que el diputado Charbel Jorge Estefan, a través de la Iniciativa con proyecto de decreto que reforma y adiciona diversas disposiciones del Código Fiscal de la Federación, de la Ley Aduanera, del Código Penal Federal y de la Ley Federal para Prevenir y Sancionar los Delitos Cometidos en Materia de Hidrocarburos, declaró que “el Servicio de Administración Tributaria ha observado una tendencia al alza en la determinación de las pérdidas fiscales, toda vez que en el ejercicio fiscal de 2007, se declararon este tipo de pérdidas por los contribuyentes en el orden de 328 mil 459 millones de pesos, y para el ejercicio de 2016, esta cifra alcanzó los 848 mil 411 millones de pesos, lo que representa un incremento del 258 %”.

Por lo anterior, a través de la iniciativa presentada el 5 de diciembre de 2017 ante el Congreso de la Unión, se pretende, entre otras cosas, inhibir las prácticas tendientes a erosionar la base del ISR mediante la transmisión ilícita de las pérdidas que aquí nos ocupan.

Para tales efectos, se propone incorporar al Código Fiscal de la Federación un artículo 69-B Bis, cuyo objetivo principal sea combatir la transferencia indebida de pérdidas fiscales, numeral que otorgará al fisco la facultad de “presumir” la transmisión incorrecta de estas pérdidas cuando el contribuyente que tenga derecho a la disminución de estas, haya sido parte de una reestructuración, escisión o fusión de sociedades, o bien de un cambio de accionistas, y como consecuencia de ello, dicho tributario deje de formar parte del grupo al que perteneció.

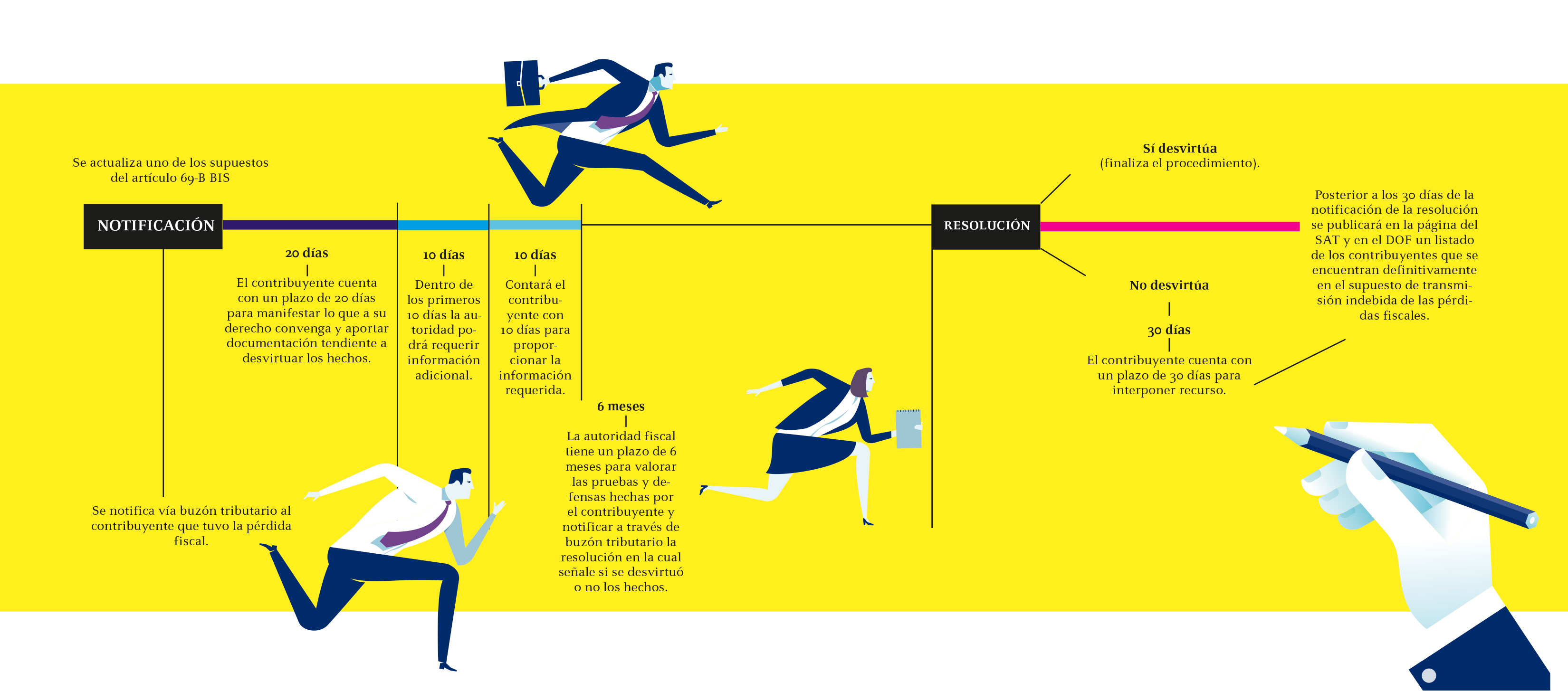

El artículo 69-B Bis señala que la presunción se actualiza cuando un contribuyente que obtuvo o declaró pérdidas fiscales, cae en los siguientes supuestos:

El procedimiento que se propone para esta nueva facultad es el siguiente:

La iniciativa en comento aún no ha sido aprobada, y a pesar de que establece la facultad a la autoridad fiscal de poder ubicar a los contribuyentes en supuestos de omisión o calificar como improcedente un acto sin haber ejercido facultades de comprobación o proceso judicial alguno, tomando en cuenta el auge que ha tenido su antecesor, el artículo 69-B, y −más aún− con la posición que ha tomado la Suprema Corte al respecto, es probable que sea aprobada.

En este contexto, si tú eres un contribuyente que en los pasados ejercicios obtuvo o declaró pérdidas fiscales, es menester revises si la autoridad pudiera ubicar tu situación en alguno de los supuestos previstos en el numeral 69-B Bis, y cuentes con el soporte documental que avale el origen, razón y procedencia de las pérdidas.

Lista de referencias: